在线配资

热点资讯

- 股配资网站 水利部:坚持政府和市场“两手发力” 积极构建多元化、多层次、多渠道的水利投融资体系

- 配资正规平台 美国自由媒体集团独家洽谈以40亿欧元收购Motogp

- 炒股杠杆开户网站 建信基金生柳荣:以金融高质量发展为中国式现代化注入新动能

- 配资网炒股 特斯拉第二代机器人来了!灵活性大幅跃升 还能两指捏起鸡蛋

- 正规实盘配资门户网 中国平安股东建议:维护公司投资形象 尽可能少投资资产质量不佳的企业

- 股票杠杆 固高科技:融资买入383.87万元,融资融券余额5692.62万元

- 股票炒股配资 零售股拉升,小商品城触及涨停

- 专业股票配资官网 晋商银行因贷后管理不尽职等2项违法违规事实,被罚款70万元

- 实盘配资app 港股内房集体下挫

- 配资网站排名 海关总署:今年前8个月我国货物贸易进出口同比增长6%

- 发布日期:2025-03-02 15:35 点击次数:177

上海证券有限责任公司王亚琪,刘阳东近期对华锐精密进行研究并发布了研究报告《华锐精密2023&2024Q1业绩点评:营收端保持较好增长股票配资融资,成本费用增加致业绩短期承压》,本报告对华锐精密给出买入评级,当前股价为59.36元。

华锐精密(688059)

投资摘要

事件概述

公司发布2023年年报和2024年一季报。2023年公司实现营收7.94亿元,同比+32.02%;归母净利润1.58亿元,同比-4.85%;扣非后归母净利润1.53亿元,同比-3.20%,其中,23Q4公司实现营收2.07亿元,同比+3.67%,归母净利润0.52亿元,同比-11.33%。2024Q1公司实现营收1.70亿元,同比+13.24%,归母净利润0.17亿元,同比-28.69%。

23全年营收实现高增,成本费用提升致利润微降。1)营收端,23年行业整体需求偏弱背景下,公司营收实现高增,增速达32.02%,主因公司高端数控刀片项目投产后实现量价双升,叠加整体刀具投产贡献可观收入增量。具体看:a)数控刀片全年实现营收7.22亿元,同比+22.07%,其中出货量为1.03亿片,同比+14.5%,均价为7.01元/片,同比+6.6%,量价提升趋势明确;b)整体刀具实现营收0.59亿元,同比+949.84%,其中出货量为72.63万支,同比+1045.58%,均价约81.88元/支,同比-8.36%,整体刀具增速亮眼;2)盈利端,23年公司综合毛利率和净利率分别为45.47%/19.88%,分别同比-3.38/-7.70pct,主因:a)整体刀具处于产能爬坡阶段,各项固定成本金额较大,23年整体刀具毛利率仅为2.8%,其收入占比的提升短期拖累整体毛利率;b)增加股权激励股份支付费用约2796.68万元;c)可转债利息支出增加,总计约2691.48万元;体现在3)费用端,2023年期间费用率21.14%,同比+3.32pct,其中,销售/管理/研发/财务费用率分别同比+1.67/-0.57/+0.76/+1.47pct。

24Q1收入保持较好增长,规模效应和均价上行有望推动盈利改善。24Q1公司实现营收1.70亿元,同比+13.24%,毛利率37.24%,同比-8.08pct,我们认为或因:一是,低毛利率的整体刀具产品收入占比提升,拖累综合毛利率;二是,春节假期相比往年同期延长,数控刀片开工率不足致短期成本上浮。我们认为,随着下游需求复苏,数控刀片和整体刀具产能利用率有望回升,叠加产品提价和高端产品占比提升,后续整体盈利能力预计进入逐步改善通道。

持续开拓内、外市场,产品放量提价+外销比例提升未来可期。24年公司将持续完善渠道建设以加大市场开拓,对内有计划的针对大型产业集群周边进行经销商布局,以进一步贴近终端客户需求;对外完善海外流通经销商布局,提升产品海外认知度,同时,海外直销大客户拓展亦可期待,23年公司海外营收占比约5.92%,海外毛利率高出国内约9.31pct,我们认为高毛利的外销占比提升对于公司中长期的收入利润增长、品牌知名度和美誉度提升以及竞争位次改善均有重要推动作用。产能方面,公司高端数控刀片项目于23年4月投产,24年充分释放,产能释放叠加高端产品占比提升,刀片业务量价齐升趋势或可延续;此外,IPO和可转债项目的整体刀具产能持续爬坡,我们认为随着3C领域消费旺季来临,整体刀具销售有望实现较高增长。

投资建议

我们预计公司2024-2026年实现营业收入10.05/12.15/13.91亿元,同比+26.53%/+20.87%/+14.49%;实现归母净利润为1.97/2.71/3.34亿元,同比+24.71%/+37.85%/+23.18%,当前股价对应PE19/14/11倍,维持“买入”评级。

风险提示

市场竞争加剧风险;下游市场需求不及预期等。

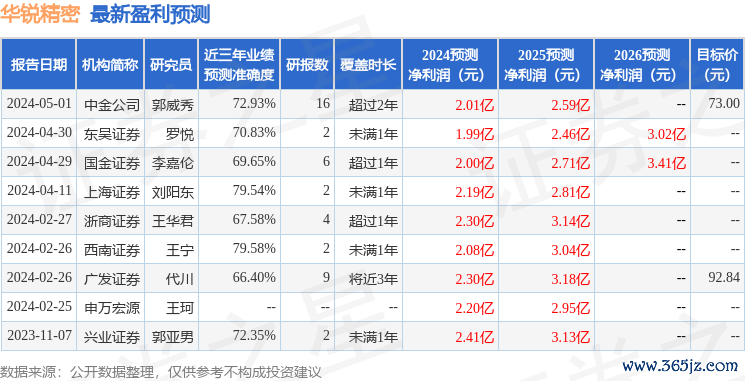

证券之星数据中心根据近三年发布的研报数据计算,西南证券王宁研究员团队对该股研究较为深入,近三年预测准确度均值为79.58%,其预测2024年度归属净利润为盈利2.08亿,根据现价换算的预测PE为17.61。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级股票配资融资,买入评级7家,增持评级1家;过去90天内机构目标均价为82.92。

- 实盘配资开户平台 中信证券:高质量发展配网 拥抱升级与数智化2024-12-14

- 股票配资融资 中国银河证券:首予名创优品“推荐”评级 未来增长前景值得期待2024-10-23

- 正规证券网 港股异动 | 通达集团(00698)盘中跌超18%领跌手机产业链 相机模组出货量年减幅度或扩大至8.9%2024-10-07

- 股票配资平台排名 广深铁路股份尾盘涨近4% 国海证券维持增持评级2024-09-30

- 证券配资在线平台 A股收评:沪指低开高走涨近1% 两市成交额近6000亿元2024-08-22

- 杠杆股票炒股平台 中信证券:建议关注增量政策落地的方向2024-08-19