杠杆炒股平台

热点资讯

- 专业杠杆配资 建桥教育发布中期业绩 股东应占溢利1.83亿元同比增加37.82%

- 上海期货配资 国家统计局:2024年2月一线城市新房价格环比下降03%

- 港股配资杠杆 快讯:港股恒指低开0.09% 科指涨0.42%内房股普遍回调

- 线上配资门户 天齐锂业拟设立合资公司建设220kV输变电项目

- 实盘配资排行榜 日本冈山县就自来水受污染原因启动调查

- 168股票配资网站 生意社:预计短期内双氧水行情仍将高位运行

- 配资操盘开户 关于暂停新增“转融通”证券出借,多家公募集体发声!

- 权威配资开户 基金净值:工银7天理财债券A最新净值1.0923

- 免费配资策略 糖厂生产良好 农民种蔗积极

- 在线炒股杠杆平台 2024年全国主要批发市场鸭肉价格行情

- 发布日期:2024-09-18 20:31 点击次数:99

近年来,随着电动车渗透率的逐步提升,汽车电动化程度也将持续提升,这将给相关供应链带来充分的受益。在各类汽车半导体产品中,功率半导体是受益最大的一个领域。

根据Strategy Analytics的数据,在传统燃油车中,微控制器(MCU)的价值占比最高,达到23%;其次为功率半导体,占比为21%;传感器排名第三,占比为13%。然而,在纯电动车型中,功率半导体使用量大幅提升,成为占比最高的半导体产品,达到55%,其次为微控制器(MCU),占比为11%;传感器占比为7%。

研究机构Omdia预计2023年全球功率半导体市场规模有望达到503亿美元。

关注乐晴炒股开户,洞悉产业格局!

功率半导体行业梳理

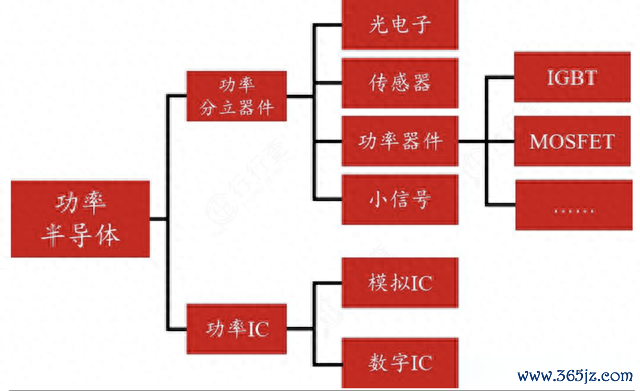

功率半导体主要用于调节电子设备中的电压和频率,以及转换直流和交流电流,是电子设备电能转换和电路控制的关键组件,广泛应用在新能源汽车、光伏发电、轨道交通、智能电网等领域。

功率半导体可以分为功率集成电路(功率IC)和功率分立器件两种。

功率IC是通过将功率半导体分立器件与各种功能的外围电路进行集成而得到的。

功率器件主要包括功率二极管、功率三极管、晶闸管、金属氧化物半导体场效应晶体管(MOSFET)和绝缘栅双极型晶体管(IGBT)等。

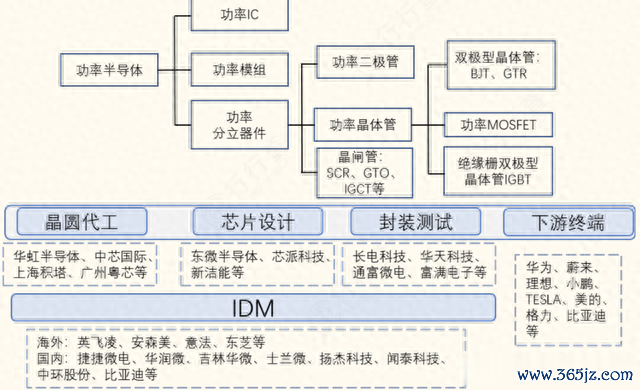

功率半导体产业链梳理

功率半导体产业链的上游主要是原材料和设备供应环节,包括晶圆、光刻机、引线框架、宽禁带材料和其他辅助材料的供应。中游主要是芯片制造、设计、封装等生产制造环节,产品包括功率IC、分立器件和模块,其中IGBT和MOSFET在功率分立器件中价值量最大。下游几乎涵盖所有电子制造业,包括消费电子、工业控制、电力传输和新能源等领域。

上游原材料主要包括硅片(研磨片、抛光片和外延片)、钼片、引线框架、管壳及散热器等,涉及材料工业、装备制造业、化学工业等行业。原材料价格直接影响到下游企业整体成本。

功率器件包括芯片设计、芯片制造、封装测试和对外销售等环节。在功率半导体设计制造环节,行业内企业的经营模式目前主要有IDM模式和垂直分工模式,两方竞争力孰强孰弱尚未分明,都在发挥各自优势。

IDM在缺芯时可以灵活协调产能以满足不同客户需求,在产品迭代上IDM也颇具优势。而代工模式下,设计公司和Foundry可以共同合作开发先进工艺以提升产品竞争力。

功率半导体产业链图示:

功率器件市场竞争格局

从整个功率半导体市场的竞争格局来看,海外企业较早布局该领域,因此具有先发优势,并通过收购整合迅速抢占了市场份额,使得全球市场的集中度较高。

根据Omdia的数据统计,2021年功率半导体器件与模块全球市场规模为275亿美元,其中英飞凌以19.7%的市场占有率居于领先地位,紧随其后的是安森美和意法半导体,CR5约为43.3%。全球前十大功率半导体厂商均为国外公司,包括德州仪器、戴泺格、高通等。

在技术门槛更高的IGBT产品市场上,海外巨头同样占据主导地位。

在我国,只有少数企业如IGBT龙头斯达半导位列IGBT模块市场第六(3%)、时代电气位列IGBT模块市场第十(2%),功率器件IDM龙头杭州士兰微位列IGBT分立器件市场第八(3.5%)、IPM模块市场第九(2.2%),具备一定的竞争优势。

目前,斯达半导、时代电气、比亚迪半导体等企业已能够实现车规级中高端产品的批量生产和出货。国内厂商产品的市场占有率将得到提高。

根据NE时代的统计数据,按照交强险数据口径,2022年中国本土新能源乘用车功率模块装机量中,英飞凌仍位居第一,累计装机127.5万套,市场份额约25%。但比亚迪半导体(市场份额22.9%)、斯达半导(市场份额14.9%)、中车时代(市场份额12.4%)装机量都在持续提升。斯达还与深蓝汽车成立了合资公司,将围绕车规功率模块展开合作。

全球IGBT分立器件市场同样被欧美日半导体龙头牢牢把握,其中英飞凌/安森美/富士电机位居三甲,分别占据30.22%/11.29%/7.92%的市场份额。国产厂商中仅有华微电子进入前十,占比2.41%,位居第十。

结语

根据英飞凌的数据,风能、光伏和储能应用中,功率半导体的价值量在每兆瓦1500至5000欧元之间。

随着全球太阳能光伏发电、风电和储能等可再生能源行业的快速发展,新增装机容量的快速增长持续推动了对功率半导体的市场需求。

近年来,功率半导体在新能源汽车中的价值量大幅提升。根据Strategy Analytics的数据,2022年电动汽车的平均单车半导体价值量已达到1000美元,相比传统内燃车提升了一倍,其中价值量提升最多的是功率半导体。预计到2028年,纯电动汽车的单车半导体价值量将达到将近1500美元,其中功率半导体占比近半。

根据EVVolumes的统计数据,中国新能源汽车的渗透率从2020年的5.6%大幅提升至2022年的25.6%。在新能源汽车高速增长的背景下,功率半导体大有可为。

在全球贸易保护主义的背景下,对欧美技术和供应链过度依赖的先进半导体集成电路受到了冲击。而功率半导体作为“特色工艺”制造产业,其芯片制造的所有环节以及所需的设备几乎可以实现全产业链国产化,对欧美技术和设备的依赖度相对较小,国产替代的空间十分广阔。

关注乐晴,洞悉产业格局!

- 大牛证券官网 收购交易失败后, 英特尔与高塔半导体达成代工协议2025-04-29